Arbeitszimmer Während Arbeitslosigkeit

Hausliches Arbeitszimmer Von Der Steuer Absetzen Ihre Vorsorge

Work Work Work In Diesem Wunderschonen Arbeitszimmer Sorgen Monochrome Vibes Fur Einen Einzigartigen Look Im Tren Innenarchitektur Zimmerdekoration Haus Deko

:fill(fff,true):no_upscale()/praxistipps.s3.amazonaws.com%2F2020-04%2FErkl%25C3%25A4rung%2520Verlustvortrag.png)

Verlustvortrag Geltend Machen Das Mussen Sie Wissen Focus De

Arbeitszimmer Bei Arbeitslosigkeit

Die Arbeitszeit Ist In Kurzarbeit Geringer Die Psychische Belastung Nicht Wienerin

Arbeitszimmer Kann Bei Hausverkauf Teuer Werden Ihre Vorsorge

Steuern Und Recht Kompakt Penny Stocks Arbeitszimmer Und Spenden

Die Beratungsbefugnis Der Lohnsteuerhilfevereine 4 Nr 11 Stberg Springerlink

Badezimmer renovierung nicht abziehbar 03 09 2020 06 50 uhr sie haben es geschafft und das finanzamt hat ihr häusliches arbeitszimmer steuerlich anerkannt.

Arbeitszimmer während arbeitslosigkeit. Neu ist zudem die aussage des bmf dass kosten eines häuslichen arbeitszimmers auch in zeiten der nichtbeschäftigung z b. Während arbeitslosigkeit mutterschutz oder elternzeit nach den regeln zu vorweggenommenen betriebsausgaben oder werbungskosten abgezogen werden dürfen wenn und soweit dem steuerbürger ein kostenabzug bei späterer betrieblicher oder beruflicher tätigkeit zustehen würde. Auch wenn das arbeitszimmer während der arbeitslosigkeit regelmäßig den mittelpunkt der gesamten fortbildungsbetätigung darstellt ist nicht allein deshalb ein vollabzug der aufwendungen möglich. Neu ist außerdem die aussage der finanzverwaltung dass kosten eines häuslichen arbeitszimmers auch in zeiten der nichtbeschäftigung etwa während arbeitslosigkeit mutterschutz oder elternzeit nach den regeln der vorweggenommenen betriebsausgaben oder werbungskosten abgezogen werden dürfen.

Dazu gehören beispielsweise alle aufwendungen für die bewerbung und vorstellung selbst kosten für bewerbungsfotos druckkosten fahrtkosten etc aufwendungen für recherche und fachliteratur im erlernten beruf oder auch die fahrtkosten zum arbeitsamt. Nutzen sie ein häusliches arbeitszimmer während der arbeitslosigkeit zur vorbereitung auf eine künftige erwerbstätigkeit richtet sich die steuerliche anerkennung der arbeitszimmerkosten nach der angestrebten tätigkeit bfh beschluss vom 13 12 2011 viii b 39. Jetzt sind grundsätzlich alle kosten als werbungskosten abziehbar die sie dem arbeitszimmer direkt oder anteilig zuordnen können. In der literatur ist folgendes zu lesen.

Nutzen sie ein häusliches arbeitszimmer während der arbeitslosigkeit zur vorbereitung auf eine künftige erwerbstätigkeit richtet sich die steuerliche anerkennung der arbeitszimmerkosten nach der angestrebten tätigkeit bfh beschluss vom 13 12 2011 viii b 39 11. Nutzt ein steuerpflichtiger ein häusliches arbeitszimmer während einer phase der erwerbslosigkeit zur vorbereitung auf eine künftige erwerbstätigkeit so kann er die aufwendungen für das arbeitszimmer regelmäßig nur geltend machen wenn und soweit ihm der werbungskostenabzug auch unter den zu erwartenden umständen der späteren beruflichen tätigkeit zustehen würde. Denn die gesetzlichen abzugsbeschränkungen sind auch dann zu beachten wenn aufwendungen vorab entstandene werbungskosten sind.

Https Www Bundesregierung De Resource Blob 975272 1601492 48662af87d5661ed08a1608c7162688c 2019 04 16 Einkommensteuer Materialband Data Pdf Download 1

Einrichtungsideen Fur Ein Wohnliches Arbeitszimmer Craftifair Wohnung Einrichten Tipps Zimmer Wohnung Einrichten

Steuererklarung Arbeitslosengeld I Rechner

Https Steuerberater Trapp De Sites Default Files Downloads April 202017 Pdf

Was Ziehe Ich Vom Homeoffice Ab St Galler Tagblatt

Steuererklarung Boni Fur Arbeitszimmer Werden Neu Verhandelt Welt

Geldwerte Steuertipps Mit Dem Arbeitszimmer Mehr Geld Vom Fiskus Holen Welt

Https Www Bd Erfurt De 2018 Freiberufler Nr2 2018 Pdf

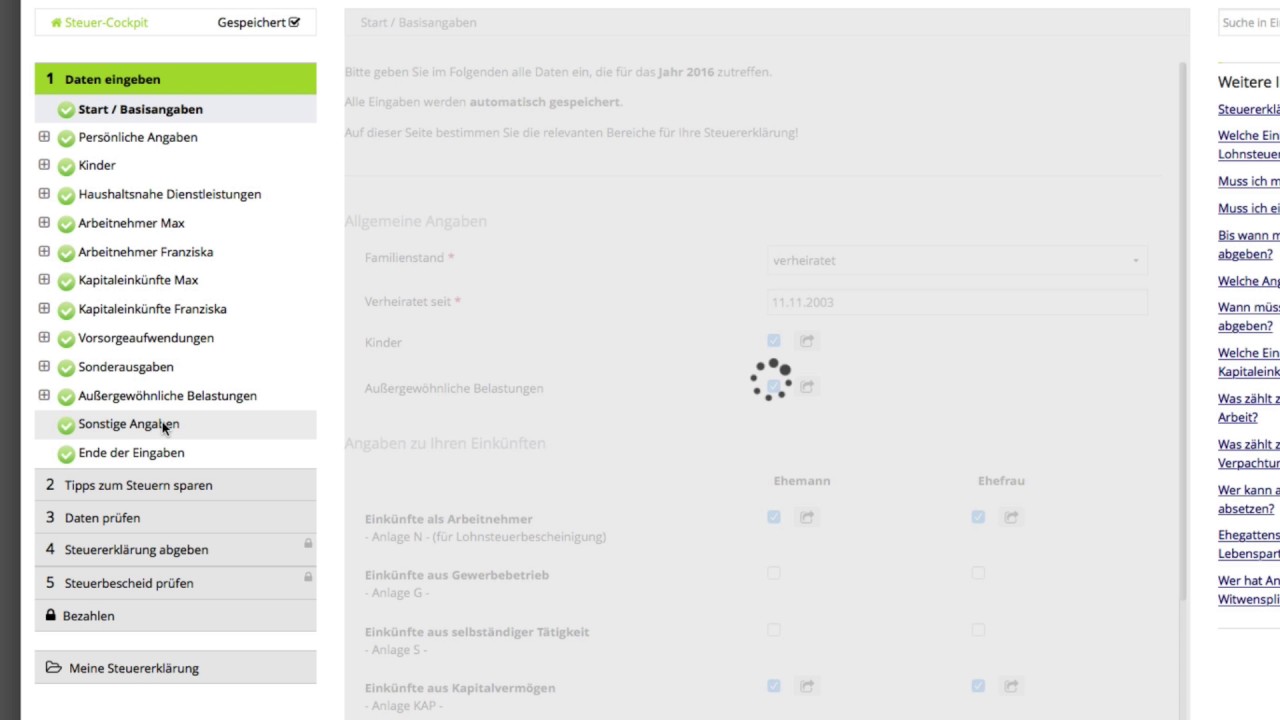

Steuererklarung Start Basisangaben

Hausliches Arbeitszimmer Wann Sich Der Fiskus Am Home Office Beteiligt

Steuererklarung Wann Darf Das Arbeitszimmer In Die Steuererklarung Karriere Sz De

So Holen Sich Rentner Ihr Geld Vom Fiskus Zuruck Welt

Arbeitszimmer

Industrial Chic Reclaimed Custom Hairpin Leg Desk Table Bar Etsy Hairpin Leg Desk Interior Industrial Chic

Steuerlich Absetzbar Wann Kann Man Das Arbeitszimmer Absetzen Der Spiegel

Checkliste Gesprach Beim Steuerberater Checkliste Zum Download

Simplylifeandme Kombiniert Geschickt Das Arbeitszimmer Mit Dem Gastezimmer Entdecke Noch Mehr Wohnideen Auf Cou Gastezimmer Einrichten Zimmer Ankleide Zimmer

Http Bergander Partner De Wp Wp Content Uploads 2016 11 Arbeitszimmer Pdf

Steuererklarung Jetzt Gibt S Zweimal 1250 Euro Steuerbonus Furs Arbeitszimmer Focus Online

Homeoffice Wann Ist Das Arbeitszimmer Steuerlich Absetzbar Ihre Vorsorge

Checkliste Zur Vorbereitung Fur Ein Gesprach Beim Steuerberater